Situation financière des États-Unis - Financial position of the United States

| Cet article fait partie d' une série sur le |

| Budget et dette aux États-Unis d'Amérique |

|---|

|

La situation financière des États-Unis comprend des actifs d'au moins 269,6 billions de dollars (1576 % du PIB ) et des dettes de 145,8 billions de dollars (852 % du PIB) pour produire une valeur nette d'au moins 123,8 billions de dollars (723 % du PIB) au premier trimestre. 2014.

Les États-Unis ont augmenté le ratio de la dette publique et privée de 152 % du PIB en 1980 à un pic à 296 % du PIB en 2008, avant de retomber à 279 % du PIB au deuxième trimestre 2011. La baisse de 2009-2011 était due aux saisies et à l'augmentation des taux d'épargne des ménages. . Il y a eu des baisses significatives du ratio dette/PIB dans chaque secteur, à l'exception du gouvernement, qui a enregistré d'importants déficits pour compenser le désendettement ou la réduction de la dette dans d'autres secteurs.

En 2009, il y avait 50700000000000 $ de la dette des ménages américains, les entreprises et les gouvernements, ce qui représente plus de 3,5 fois le rapport annuel du produit intérieur brut des États-Unis . Au premier trimestre 2010, les actifs financiers nationaux s'élevaient à 131 000 milliards de dollars et les passifs financiers nationaux à 106 000 milliards de dollars. Les actifs corporels en 2008 (tels que l'immobilier et l' équipement ) pour certains secteurs ont totalisé 56,3 billions de dollars supplémentaires.

Valeur nette (ou capitaux propres)

La valeur nette est la somme des actifs (financiers et corporels) moins les passifs d'un secteur donné. La valeur nette est une mesure précieuse de la solvabilité et de la santé financière puisque le calcul comprend à la fois les obligations financières et la capacité de faire face à ces obligations.

La valeur nette des États-Unis et de ses secteurs économiques est restée relativement constante au fil du temps. La valeur nette totale des États-Unis est restée entre 4,5 et 6 fois le PIB de 1960 jusqu'aux années 2000, où elle a atteint 6,64 fois le PIB en 2006, principalement en raison d'une augmentation de la valeur nette des ménages américains au milieu de la Bulle immobilière aux États-Unis . La valeur nette des États-Unis a fortement diminué pour atteindre 5,2 fois le PIB à la fin de 2008 en raison de la baisse des valeurs des actions des entreprises américaines et de l'immobilier à la suite de la crise des prêts hypothécaires à risque et de la crise financière mondiale . Entre 2008 et 2009, la valeur nette des ménages américains est passée d'un creux de 3,55 fois le PIB à 3,75 fois le PIB, tandis que les activités non financières sont passées de 1,37 fois le PIB à 1,22 fois le PIB.

La valeur nette des ménages américains et des organisations à but non lucratif constitue les trois quarts de la valeur nette totale des États-Unis – en 2008, 355% du PIB. Depuis 1960, les ménages américains ont toujours occupé cette position, suivis par les entreprises non financières (137 % du PIB en 2008) et les gouvernements étatiques et locaux (50 % du PIB en 2008). Le secteur financier a oscillé autour de zéro valeur nette depuis 1960, reflétant son effet de levier , tandis que le gouvernement fédéral a fluctué d'une valeur nette de -7% du PIB en 1946, un sommet de 6% du PIB en 1974, à -32% de PIB en 2008.

Situation financière estimée, T1 2014

| Milliards de dollars américains | ||||

|---|---|---|---|---|

| Secteur: | Actifs non financiers : | Actifs financiers : | Dettes: | Valeur nette : |

| Ménage et à but non lucratif : | 28 329,6 (tableau B.100, ligne 2) | 67 219 (tableau L.101, ligne 1) | 13 784,8 (tableau L.101, ligne 25) | 81 763,8 (tableau B.100, ligne 42) |

| Entreprises non financières : | 18 511,7 (tableau B.102, ligne 2) | 16 427,9 (tableau L.102, ligne 1) | 15 902,2 (tableau L.102, ligne 22) | 19 094,4 (tableau B.102, ligne 33) |

| Entreprise non financière non constituée en société : | 10 974,6 (tableau B.103, ligne 2) | 2 909,4 (tableau L.103, ligne 1) | 5 100,7 (tableau L.103, ligne 15) | 8 849,7 (tableau B.103, ligne 33) |

| Affaires financières : | 1 734,1 (tableau S.6.a, ligne 102) | 82 057,2 (tableau L.107, ligne 1) | 77 594,8 (tableau L.107, ligne 27) | 6196,5 |

| Gouvernements étatiques et locaux : | 9 716,3 (tableau S.8.a, ligne 75) | 2 909,4 (tableau L.104, ligne 1) | 5 100,7 (tableau L.104, ligne 18) | 7525 |

| Gouvernement fédéral: | 3 190.1 (tableau S.7.a, ligne 97) | 1 727 (tableau L.105, ligne 1) | 16 415.3 (tableau L.105, ligne 15) | -11 498,2 |

| Étranger: | Pas disponible | 22 970,8 (tableau L.106, ligne 1) | 11,045.1 (tableau L.106, ligne 25) | 11 925,7 |

| Le total: | 72 456,4 | 197 226,3 (tableau L.5, ligne 33) | 145 882,7 (tableau L.5, ligne 19) | 123 800 |

| Tous les chiffres du T1 2014, à l'exception des actifs non financiers des secteurs financier et public, qui datent de 2013 | ||||

Certains chiffres manquent de terres et d'actifs non financiers non produits.

| Comptes d'actifs (ou de capital) (renommés pour plus de clarté) par Banque fédérale de réserve (milliers de milliards de dollars) |

Actifs courants : devise (10 %), titres (80 %) et créances (10 %) au marché |

Fixes actifs: Structures, matériel, et logiciels à marché |

Capital de la dette au marché |

Equity Capital Au marché |

Actif total (ou capital) au marché |

Pourcentage des actifs |

Pourcentage de gain (ou de perte) d'actifs |

|---|---|---|---|---|---|---|---|

| Ménages (& Sans but lucratif) | 50.23 | 23.39 | 13.48 | 60.04 | 73,52 | 33,82 % | |

| Entreprises (grandes) entreprises | 15.07 | 14,97 | 13.74 | 16.31 | 30.04 | 13,82% | |

| Autres (petites) entreprises | 3,47 | 9.52 | 5.56 | 7.43 | 13.00 | 5,98 % | |

| Entreprises financières | 65,97 | 1,67 | 62.34 | 5.30 | 67,64 | 31,1% | |

| Investisseurs étrangers | 18.25 | 11.04 | 7.21 | 18.25 | 8,39 % | ||

| Totaux des comptes privés | 152.99 | 49.45 | 106.16 | 96,28 | 202,44 | 93,12 % | |

| État et gouvernement local | 2,52 | 8.90 | 3.72 | 7.71 | 11.42 | 5,25 % | |

| Gouvernement fédéral | 1,35 | 2.18 | 12.26 | -8.73 | 3,53 | 1,62% | |

| Totaux des comptes publics | 3,87 | 11.08 | 15,98 | -1.02 | 14,95 | 6,68 % | |

| Totaux bruts des comptes | 156,86 | 60.53 | 122.14 | 95,26 | 217.14 | 100% | |

| Moins : Actif total 2010 | -212.20 | ||||||

| Gain d'actif total 2011 | 5.20 | 2,45% | |||||

| Moins : Inflation 2011 | -3,20% | ||||||

| Perte d'actifs réels en 2011 | -0,75 % |

SOURCE : État des flux de fonds Z-1 de la Federal Reserve Bank, comptes de fin 2011

Revenu intérieur brut pour 2010

| Comptes de revenu (renommés et reclassés pour plus de clarté) par Bureau of Economic Analysis (milliers de milliards de dollars) |

Composantes du

revenu intérieur brut |

Pourcentage du

revenu intérieur brut |

|---|---|---|

| Salaires des employés privés | 6.31 | 43,43 % |

| Bénéfices bruts privés | 5.23 | 36,01 % |

| Revenu privé brut (ou valeur ajoutée) | 11.54 | 79,44% |

| Salaires des fonctionnaires | 1,67 | 11,50% |

| Bénéfices publics bruts | 1,32 | 9,05 % |

| Revenu Public Brut (ou Impôts Ajoutés) | 2,99 | 20,56 % |

| Revenu Intérieur Brut (ou RIB) | 14,53 | 100% |

SOURCE : Bureau of Economic Analysis des États-Unis, Comptes 2010

Dépenses intérieures brutes pour 2010

| Comptes de dépenses (renommés pour plus de clarté) par Bureau of Economic Analysis (milliers de milliards de dollars) |

Composantes des

dépenses intérieures brutes |

Pourcentage des

dépenses intérieures brutes |

|---|---|---|

| Achats de services aux consommateurs | 6,85 | 47,25% |

| Achats de produits de consommation | 2.29 | 15,76 % |

| Investissements de consommation durables | 1.08 | 7,44 % |

| Dépenses Intérieures Individuelles | 10.22 | 70,46% |

| Investissements dans le matériel d'entreprise | 1.02 | 7,04 % |

| Investissements dans la structure de l'entreprise | 0,38 | 2,60 % |

| Investissements en structure résidentielle | 0,34 | 2,35% |

| Dépenses intérieures d'entreprise | 1,74 | 11,98 % |

| Achats/investissements de la défense fédérale | 0,82 | 5,64% |

| Autres achats/investissements fédéraux | 0,41 | 2,80% |

| État/achats/investissements locaux | 1,83 | 12,65% |

| Dépenses intérieures du gouvernement | 3.06 | 21,09 % |

| Achats de produits importés | -1.95 | -13,43% |

| Achats de services importés | -0,41 | -2,82% |

| Achats de produits exportés | 1,28 | 8,82 % |

| Achats de services exportés | 0,57 | 3,90% |

| Perte commerciale nette (ou déficit) | -0,51 | -3,53% |

| Dépense intérieure brute (ou PIB) | 14,50 | 99,81% |

| Écart statistique (Revenus > Dépenses) | 0,03 | 0,19% |

| Égal à : Revenu intérieur brut (ci-dessus) | 14,53 | 100,00 % |

SOURCE : Bureau of Economic Analysis des États-Unis, Comptes 2010

Dette

| Secteur | Obligations | Prêts | Prêts hypothécaires | Autre | Le total | % PIB |

|---|---|---|---|---|---|---|

| Secteur financier | 5612.9 | 807,7 | 167,4 | 8375.3 | 14963.3 | 104,9% |

| Ménages et organismes sans but lucratif | 266,1 | 335.1 | 10480.1 | 2421.8 | 13503.1 | 94,7% |

| Entreprise non financière | 4446.6 | 2835.7 | 3552,6 | 74,6 | 10909.6 | 76,5% |

| État et local | 2369.8 | 13.7 | 2383,5 | 16,7% | ||

| Fédéral | 8283.2 | 8283.2 | 58,1% | |||

| Le total | 20976.6 | 3992.2 | 14200.1 | 10871.7 | 50042,7 | 351,0 % |

|

A Émissions de GSEet titres hypothécaires adossés à GSE/Agence(ensemble 7751,8 milliards de dollars)pluspapier commercial (623,5 milliards de dollars) |

||||||

La Réserve fédérale publie régulièrement des rapports sur les flux et les niveaux d'endettement aux États-Unis . Au premier trimestre de 2010, la Réserve fédérale estimait que la dette publique et privée totale des ménages, des entreprises et du gouvernement américains s'élevait à 50 000 milliards de dollars, soit environ 175 000 dollars par Américain et 3,5 fois le PIB.

Les paiements d' intérêts sur la dette par les ménages américains, les entreprises, les gouvernements et les organisations à but non lucratif ont totalisé 3,29 billions de dollars en 2008. Le secteur financier a payé 178,6 milliards de dollars supplémentaires en intérêts sur les dépôts .

En 1946, le ratio total de la dette américaine au PIB était de 150 %, les deux tiers de celui-ci étant détenus par le gouvernement fédéral. Depuis 1946, le ratio de la dette au PIB du gouvernement fédéral a depuis diminué de près de la moitié, pour s'établir à 54,8 % du PIB en 2009. Le ratio de la dette au PIB du secteur financier, en revanche, est passé de 1,35 % en 1946 à 109,5 % du PIB en 2009. Le ratio des ménages a augmenté presque autant, passant de 15,84 % du PIB à 95,4 % du PIB.

En avril 2011, le Fonds monétaire international a déclaré que « les États-Unis n'ont pas de « stratégie de crédibilité » pour stabiliser leur dette publique croissante, ce qui pose un risque faible mais important d'une nouvelle crise économique mondiale.

Secteur financier

En 1946, le secteur financier américain avait une dette de 3 milliards de dollars, soit 1,35 % du PIB. En 2009, ce chiffre était passé à 15 600 milliards de dollars, soit 109,5 % du PIB.

La plupart des dettes du secteur financier américain se présentent sous la forme d'émissions d' entreprises parrainées par le gouvernement fédéral (GSE) et de titres adossés à des agences. Il s'agit de titres garantis et négociés par des agences fédérales et des GSE tels que Ginnie Mae , Fannie Mae et Freddie Mac , entre autres. Ce groupe comprend également les blocs de prêts hypothécaires qui sont utilisés comme garantie dans les obligations hypothécaires garanties . La proportion de la dette du secteur financier due sous la forme de GSE et de pools de prêts hypothécaires liés au gouvernement fédéral est restée relativement constante – 863 millions de dollars ou 47 % de la dette totale du secteur financier en 1946 appartenaient à de tels instruments ; ce chiffre est passé à 57 % de la dette du secteur financier en 2009, bien que cela représente maintenant plus de 8 000 milliards de dollars.

Les obligations représentent la deuxième part la plus importante de la dette du secteur financier. En 1946, les obligations représentaient 6 % de la dette du secteur financier, mais en 1953, cette proportion était passée à 24 %. Cela est resté relativement constant jusqu'à la fin des années 1970; les obligations sont tombées à 14% de la dette du secteur financier en 1981. Cela a coïncidé avec la stratégie du président de la Réserve fédérale Paul Volcker de lutter contre la stagflation en augmentant le taux des fonds fédéraux ; en conséquence, le taux préférentiel a culminé à 21,5 %, rendant le financement sur les marchés du crédit prohibitif. Les obligations se sont redressées dans les années 80, représentant environ 25 % de la dette du secteur financier tout au long des années 90 ; cependant, entre 2000 et 2009, les obligations émises par le secteur financier avaient augmenté à 37 % de la dette du secteur financier, soit 5,8 billions de dollars.

Les obligations et les émissions soutenues par GSE/agence fédérale représentent tout sauf 12% de la dette du secteur financier en 2009.

Ménages et organismes sans but lucratif

En 1946, les ménages américains et les organisations à but non lucratif devaient 35 milliards de dollars de dettes ou 15,8 % du PIB. En 2009, ce chiffre était passé à 13 600 milliards de dollars, soit 95,4 % du PIB. L' endettement immobilier en 1946 représentait 66,5 % de l' endettement des ménages ; le crédit à la consommation a représenté 24 % supplémentaires. En 2009, la dette hypothécaire s'élevait à 76 % de la dette des ménages et le crédit à la consommation était tombé à 18,22 %. Selon le McKinsey Global Institute, la crise financière de 2008 a été causée par « des niveaux d'endettement des ménages insoutenables ». Le ratio dette/revenu des ménages a augmenté d'environ un tiers entre 2000 et 2007. Les États-Unis ont actuellement le douzième ratio dette/PIB le plus élevé parmi les économies avancées.

Entreprise non financière

En 1946, les entreprises non financières américaines devaient 63,9 milliards de dollars de dette, soit 28,8 % du PIB. En 2009, ce chiffre était passé à 10 900 milliards de dollars, soit 76,4 % du PIB.

Gouvernements étatiques et locaux

En 1946, les États américains et les gouvernements locaux devaient 12,7 milliards de dollars de dette ou 5,71 % du PIB. En 2009, ce chiffre était passé à 2 400 milliards de dollars, soit 16,5 % du PIB.

En 2016, les gouvernements des États et locaux devaient 3 000 milliards de dollars et 5 000 milliards de dollars supplémentaires de passif non financé.

Les gouvernements étatiques et locaux détiennent d'importants actifs financiers, totalisant 2,7 billions de dollars en 2009. En 2009, ceux-ci comprenaient 1,3 billion de dollars de dette sur le marché du crédit (c'est-à-dire la dette due par d'autres secteurs aux gouvernements étatiques et locaux). Ces chiffres n'incluent pas les caisses de retraite nationales et locales. Les fonds de retraite étatiques et locaux détenaient 2,7 billions de dollars d'actifs à la fin de 2009.

Gouvernement fédéral

En 1946, le gouvernement fédéral devait 251 milliards de dollars de dette ou 102,7 % du PIB. En 2009, ce chiffre était passé à 7 800 milliards de dollars, mais le ratio dette/PIB du gouvernement fédéral était tombé à 54,75 %.

Le gouvernement fédéral détenait 1,4 billion de dollars d'actifs à la fin de 2009. C'est plus du double des actifs détenus par le gouvernement fédéral en 2007 (686 milliards de dollars), principalement en raison de l'acquisition d' actions de sociétés, de titres de créance sur le marché du crédit et de liquidités. Le gouvernement fédéral détenait 223 milliards de dollars en capitaux propres au début de 2009; ce chiffre était tombé à 67,4 milliards de dollars à la fin de la même année.

Ces chiffres n'incluent pas les fonds de retraite du gouvernement fédéral. Les fonds de retraite du gouvernement fédéral détenaient 1,3 billion de dollars d'actifs à la fin de 2009.

Ces chiffres n'incluent pas non plus la dette que le gouvernement fédéral doit aux fonds et organismes fédéraux tels que le Fonds en fiducie de la sécurité sociale . Il n'inclut pas non plus les « passifs non financés » envers les programmes d'admissibilité tels que la sécurité sociale et l' assurance - maladie, que ce soit en tant que dette ou passif comptable. Selon les projections officielles du gouvernement, l'assurance-maladie fait face à un passif non capitalisé de 37 000 milliards de dollars au cours des 75 prochaines années, et la sécurité sociale fait face à un passif non financé de 13 000 milliards de dollars sur la même période.

Taux d'intérêt réels négatifs

Depuis 2010, le Trésor américain obtient des taux d'intérêt réels négatifs sur la dette publique. Ces taux bas, dépassés par le taux d'inflation , se produisent lorsque le marché estime qu'il n'y a pas d'alternatives avec un risque suffisamment faible, ou lorsque des investissements institutionnels populaires tels que les compagnies d'assurance, les pensions ou les obligations, le marché monétaire et les fonds communs de placement équilibrés sont nécessaires ou choisir d'investir des sommes suffisamment importantes dans des titres du Trésor pour se couvrir contre le risque. Lawrence Summers , Matthew Yglesias et d'autres économistes affirment qu'à des taux aussi bas, les emprunts publics permettent d'économiser l'argent des contribuables et d'améliorer la solvabilité. De la fin des années 40 au début des années 70, les États-Unis et le Royaume-Uni ont tous deux réduit le fardeau de leur dette d'environ 30 à 40 % du PIB par décennie en profitant de taux d'intérêt réels négatifs, mais rien ne garantit que les taux de la dette publique continueront de baisser. reste si bas. En janvier 2012, le comité consultatif sur les emprunts du Trésor américain de la Securities Industry and Financial Markets Association a recommandé à l'unanimité que la dette publique soit autorisée à être vendue aux enchères encore plus bas, à des taux d'intérêt absolus négatifs.

Dérivés

| Valeur | % PIB | |||

|---|---|---|---|---|

| Valeur notionnelle |

216 452 |

1,482% |

||

| Valeur marchande | Recevable | Payable | ||

| Taux d'intérêt | 3 147 | 21,5% | -3.052 | -20,9% |

| Change | 347 | 2,4% | -345 | -2,4% |

| Équité | 77 | 0,5% | -78 | -0,5% |

| Marchandise | 41 | 0,3% | -40 | -0,3% |

| Crédit | 390 | 2,7% | -370 | -2,5% |

| Valeur marchande totale | 4 002 | 27,4% | -3 886 | -26,6% |

| Risque de crédit |

359 |

2,5% |

||

Les chiffres de la dette totale n'incluent généralement pas d'autres obligations financières telles que les produits dérivés . Cela s'explique en partie par la complexité de la quantification des dérivés – le contrôleur américain de la devise déclare les contrats dérivés en termes de valeur notionnelle , d' exposition au crédit actuelle nette et de juste valeur , entre autres.

Le nombre couramment utilisé par les médias est la valeur notionnelle , qui est une valeur de base utilisée pour déterminer la taille des flux de trésorerie échangés dans le contrat. La juste valeur (ou valeur de marché ) est la valeur du contrat soit sur le marché libre, soit telle qu'elle est évaluée par des comptables. La juste valeur peut être positive ou négative selon la partie du contrat sur laquelle se trouve la partie. L'exposition au crédit est définie comme la perte nette que les détenteurs de dérivés subiraient en cas de défaillance de leurs contreparties à ces contrats dérivés .

La valeur notionnelle des contrats dérivés détenus par les institutions financières américaines est de 216,5 billions de dollars, soit plus de 15 fois le PIB américain.

La juste valeur des contrats dérivés détenus aux États-Unis au premier trimestre de 2010 était de 4 002 milliards de dollars (28,1 % du PIB) pour les positions avec des valeurs positives (appelées « dérivés à recevoir ») et de 3 886 $ pour les positions avec des valeurs négatives (27,3 % du PIB ). Les dérivés de taux d'intérêt constituent de loin la plus grande partie des contrats dérivés aux États-Unis à tous égards, représentant 3 147 milliards de dollars ou 79 % des créances sur dérivés.

La mesure privilégiée par le Bureau du contrôleur est l'exposition nette au crédit courant (NCCE), qui mesure le risque pour les banques et le système financier dans les contrats dérivés. L'exposition nette de crédit courante (NCCE) des institutions financières américaines aux produits dérivés au premier trimestre 2010 à 359 milliards de dollars ou 2,5% du PIB, contre 800 milliards de dollars fin 2008 dans le sillage de la crise financière mondiale , lorsqu'elle s'élevait à 5,5% du PIB. La différence entre la valeur de marché des dérivés américains et l'exposition au crédit du système financier est due à la compensation - les institutions financières ont tendance à avoir de nombreuses positions avec leurs contreparties qui ont des valeurs positives et négatives, ce qui entraîne une exposition beaucoup plus faible que la somme des valeurs de marché de leurs positions sur dérivés. La compensation réduit l'exposition de crédit du système financier américain aux produits dérivés de plus de 90 %, contre 50,6 % au début de 1998.

Les contrats dérivés sont majoritairement détenus par de grandes institutions financières. Les cinq plus grandes banques américaines détiennent 97 % des dérivés en valeur notionnelle ; les 25 premiers détiennent près de 100 %. Les banques détiennent actuellement des garanties contre leurs expositions sur dérivés s'élevant à 67 % de leur exposition de crédit nette actuelle.

Dette extérieure, actif et passif

Actifs américains appartenant à des étrangers |

Actifs étrangers appartenant aux États-Unis |

|

|---|---|---|

| Dette | 7933,9 | 2084.2 |

| Équité | 2774.4 | 4157.3 |

| IDE | 2030,9 | 3990.2 |

| Autre | 2086.1 | 1283,7 |

| Le total | 15625.3 | 11515,4 |

| A Comprendles actions de sociétésetles actions de fonds communs de placement | ||

Les avoirs étrangers en actifs américains sont concentrés dans la dette. Les Américains détiennent plus d'actions étrangères et d'investissements directs étrangers que les étrangers n'en possèdent aux États-Unis, mais les étrangers détiennent près de quatre fois plus de dette américaine que les Américains détiennent en dette étrangère.

15,2% de toutes les dettes américaines sont dues à des étrangers. Sur les 7 900 milliards de dollars que les Américains doivent aux étrangers, 3 900 milliards de dollars sont dus par le gouvernement fédéral. 48% des titres du Trésor américain sont détenus par des étrangers. Les étrangers détiennent 1,28 billion de dollars en titres adossés à des agences et au gouvernement , et 2,33 billions de dollars en obligations de sociétés américaines .

Les étrangers détiennent 24 % de la dette des entreprises nationales et 17 % des capitaux propres des entreprises nationales.

Soldes financiers sectoriels

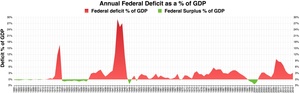

L'économiste Martin Wolf a expliqué en juillet 2012 que le solde budgétaire du gouvernement est l'un des trois principaux équilibres sectoriels financiers de l'économie américaine, les autres étant le secteur financier étranger et le secteur financier privé. La somme des excédents ou des déficits de ces trois secteurs doit être nulle par définition . Aux États-Unis, un excédent financier étranger (ou excédent de capital) existe parce que le capital est importé (net) pour financer le déficit commercial . En outre, il existe un excédent financier du secteur privé en raison de l'épargne des ménages supérieure à l'investissement des entreprises. Par définition, il doit donc exister un déficit budgétaire de l'Etat donc tous les trois net à zéro. Le secteur gouvernemental comprend le fédéral, l'état et le local. Par exemple, le déficit budgétaire du gouvernement en 2011 était d'environ 10 % du PIB (dont 8,6 % du PIB fédéral), compensant un excédent de capital de 4 % du PIB et un excédent du secteur privé de 6 % du PIB.

Wolf a fait valoir que le passage soudain du secteur privé du déficit à l'excédent a forcé la balance du gouvernement à devenir déficitaire, en écrivant : troisième trimestre 2007 et le deuxième trimestre 2009, date à laquelle le déficit financier du gouvernement américain (fédéral et étatique) a atteint son apogée... Aucun changement de politique budgétaire n'explique l'effondrement en déficit budgétaire massif entre 2007 et 2009, car il y avait aucune importance. L'effondrement s'explique par le passage massif du secteur privé d'un déficit financier à un excédent ou, en d'autres termes, d'une expansion à une récession. »

L'économiste Paul Krugman expliquait également en décembre 2011 les causes du glissement important du déficit privé vers l'excédent : de clients."

Voir également

- Économie des États-Unis - discute de la dette nationale américaine et du contexte économique

- FRED (Données économiques de la Réserve fédérale)

- Historique de la dette publique américaine – un tableau contenant des données historiques sur la dette

- Dette nationale selon les mandats présidentiels américains

- Projet de renflouement du système financier américain (2008)

- Budget fédéral des États-Unis – analyse des dépenses du budget fédéral et des risques à long terme

- Affamer la bête (politique)

Général:

- Balance des paiements

- Déficit budgétaire du gouvernement

- Dette publique – une discussion générale sur le sujet

International:

- Dette mondiale

- Liste des pays par solde courant

- Liste de la dette publique - liste de la dette publique pour de nombreux pays, en pourcentage du PIB.

Remarques

Liens externes

États Unis

- Bureau du budget du Congrès américain

- Bureau de la gestion et du budget

- Mort et impôts : 2009 Une représentation graphique du budget discrétionnaire fédéral des États-Unis de 2009, y compris la dette publique.

- États-Unis – Déficit par rapport au taux d'épargne à partir de 1981 Représentation graphique historique du déficit budgétaire glissant sur 12 mois par rapport au taux d'épargne des États-Unis. (depuis 1981)

Dérivés , la grande inconnue quant à son impact sur la dette totale US cumulée

- 190K Charge dérivée par personne américaine

- Dette américaine cumulée par personne mentionnée dans une vidéo sur YouTube

- Vidéo indiquant que le FMI, l'OCDE et la Banque mondiale ne suivent pas la dette cumulée par personne sur YouTube

- Les ménages allemands doivent plus que la Grèce , un cas non américain du cadre de référence de la dette cumulée par personne.